Una estrategia basada en la innovación y la excelencia operacional

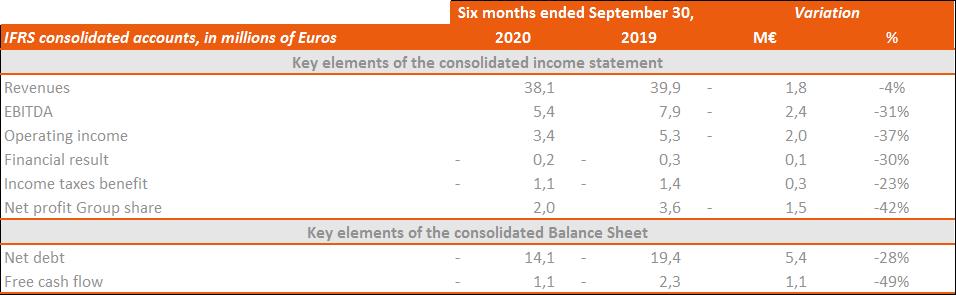

En circunstancias económicas y sanitarias muy inusuales, la resistencia del modelo de negocio del Grupo ha permitido registrar un volumen de negocios de 38,1 millones de euros para la primera mitad del ejercicio fiscal 2020-2021, con una disminución limitada del 4%.

A finales de septiembre de 2020, Generix Group registró un EBITDA de 5,4 millones de euros, es decir, un margen de EBITDA del 14,3%. La disminución de 5,5 puntos del margen de EBITDA con respecto a finales de septiembre de 2019 se debe casi en su totalidad (en 4,6 puntos) a la inversión adicional en I+D decidida por el Grupo. En el contexto de la crisis, las estructuras de suministro y los recursos intra logísticos se están estirando al límite, lo que da lugar a una mayor necesidad de soluciones informáticas y refuerza el imperativo de un servicio de alta calidad en cada eslabón de la cadena de suministro. El Grupo tiene la intención de aprovechar esta situación para reforzar su posición de líder, completando rápidamente la oferta y elevando los objetivos de excelencia operacional. Excluyendo el crecimiento de las inversiones en I+D, la caída del margen de EBITDA se limitó a 0,9 puntos, gracias a una vigorosa supervisión de la estructura de costes que comenzó en abril de 2020 para limitar el impacto de la crisis sanitaria.

Los elementos sin impacto en el flujo de caja mostraron una evolución positiva, derivada principalmente de un aumento de la cantidad activada para los gastos de diseño de programas informáticos, y dan un resultado operativo actual de 3,4 millones de euros, o el 9% del volumen de negocios.

Después de tener en cuenta los elementos no recurrentes, el resultado financiero y el efecto fiscal, el resultado neto es de 2,1 millones de euros, frente a los 3,6 millones de euros del primer semestre del ejercicio económico anterior.

Una estructura financiera asana y sólica

El estado de flujo de caja indica los flujos entre el 31 de marzo y el 30 de septiembre de 2020, en comparación con el mismo período del ejercicio económico anterior. Entre esas dos fechas, las necesidades de capital de explotación aumentaron debido al habitual efecto estacional de la facturación anual de los contratos de mantenimiento (facturados al comienzo del año civil y contabilizados como ingresos a lo largo del año).

El cash flow se caracterizaron por:

-

una disminución de la capacidad de autofinanciación, que pasó de 6,9 millones de euros a 5,5 millones de euros el 30 de septiembre de 2020, en consonancia con la disminución del EBITDA observada en el primer semestre de 2020-2021;

-

la mejora de las demoras en los pagos de los clientes, así como el reembolso de los créditos fiscales durante el primer semestre de 2020-2021, que se compensaron en parte con una disminución de las demoras en los pagos a los proveedores.

Perspectivas

Generix Group prevé una tasa de firma de contratos SaaS más dinámica para la segunda mitad de 2020/2021 en comparación con la primera mitad. Esto debería permitir el retorno al crecimiento a partir del ejercicio 2021/2022, después de un ejercicio 2020/2021 que muestra un ligero descenso.

La crisis ha puesto de manifiesto las necesidades de los clientes, de las que el Grupo ha decidido hacerse cargo reforzando los esfuerzos de I+D para mantener las ventajas competitivas de la oferta de Generix. Paralelamente, en el contexto de la crisis sanitaria, el Grupo controla la estructura de costes fuera de los gastos de I+D. Sobre esta base, la evolución de la rentabilidad para el ejercicio 2020/2021 debería estar en línea con la del semestre que acaba de terminar, con una disminución controlada del margen de EBITDA, excluyendo el impacto de los esfuerzos de I+D.