Ámbito de aplicación

El reglamento se aplicará a todos los empresarios y profesionales, con la excepción de aquellos que ya estén sometidos al Suministro Inmediato de Información (SII) o de los que no tengan obligación de facturación. Por lo que se refiere a su ámbito territorial, es aplicable en toda España salvo en los territorios de régimen fiscal foral. En los Territorios Históricos de Vizcaya, Guipúzcoa y Álava, desde fechas recientes son aplicable los sistemas denominados ‘Ticket Bai’, cuyo funcionamiento es análogo al aprobado ahora para el resto de España.

Entrada en vigor de Veri*Factu

El reglamento entrará en vigor el 1 de julio de 2025.

Los cambios que implica

El reglamento Veri*factu implica una serie de cambios en los requisitos que deben cumplir los sistemas informáticos de facturación. Entre los principales cambios se encuentran los siguientes:

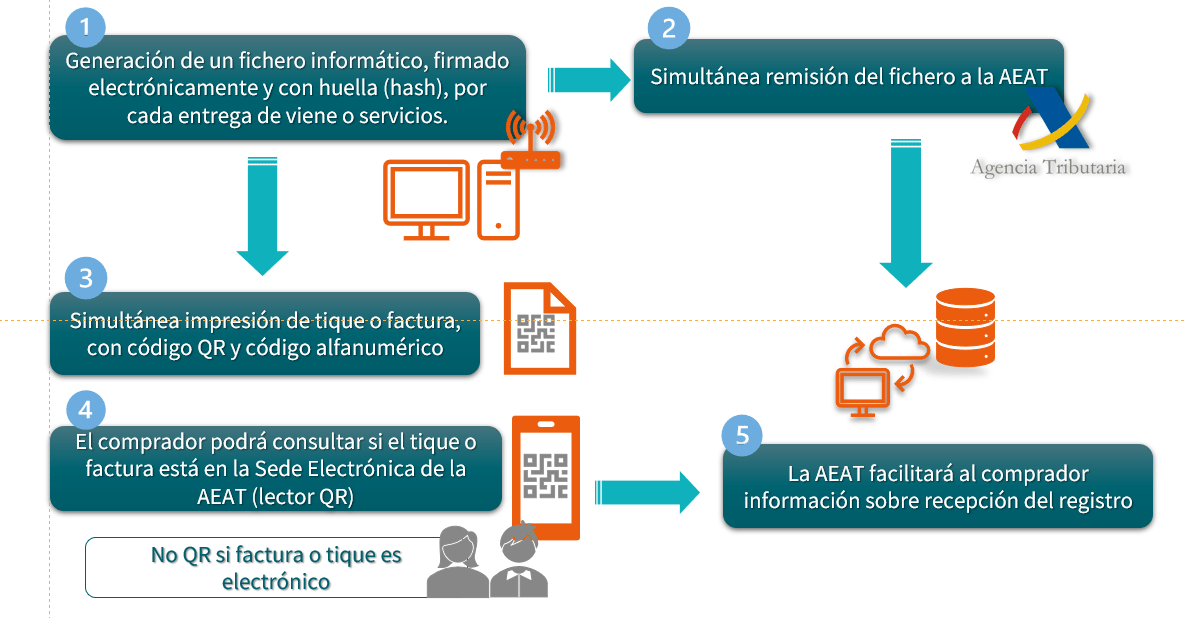

- Formato y estructura de los registros de facturación: Los registros de facturación deberán seguir un formato y estructura determinados, que estarán definidos por la Agencia Tributaria. Esto facilitará el intercambio de información entre las empresas y la Agencia Tributaria, y también ayudará a garantizar la integridad de los registros.

- Elementos de seguridad: Los registros de facturación deberán incorporar determinados elementos de seguridad, como los hashes encadenados y la firma electrónica. Estos elementos de seguridad ayudarán a proteger los registros de facturación frente a manipulaciones o alteraciones.

- Envío de registros de facturación a la sede electrónica de la Agencia Tributaria: Los registros de facturación deberán enviarse a la sede electrónica de la Agencia Tributaria en el momento de su producción. Esto permitirá a la Agencia Tributaria realizar un control más exhaustivo de los registros de facturación.

Adaptación a la normativa por parte de las empresas

La adaptación a la nueva normativa es obligatoria para las empresas y autónomos que estén sujetos al reglamento. Las empresas y autónomos pueden optar por adaptar sus sistemas informáticos de facturación existentes o por adquirir nuevos sistemas que cumplan con los requisitos del reglamento.

A este real decreto le seguirá la orden ministerial de desarrollo técnico, a partir de la cual los desarrolladores de programas informáticos deberán someterse a sus disposiciones en un plazo máximo de 9 meses.

Beneficios de la adaptación a Veri*Factu

Las empresas y autónomos que se adapten a la nueva normativa podrían obtener una serie de beneficios, como:

- Mayor Seguridad: Garantiza la integridad y autenticidad de los registros, reduciendo riesgos de fraude.

- Eficiencia en Procesos: Mejora la eficiencia en procesos administrativos, simplificando la relación con la Agencia Tributaria.

Conclusiones

El Reglamento Veri*factu es una nueva normativa importante que tendrá un impacto significativo en las empresas y autónomos. Es importante estar informado de los cambios que implica y tomar las medidas necesarias para adaptarse a la nueva normativa.

Desde Generix Group queremos asesorarte y darte la mejor de las atenciones, para que la implantación de la factura electónica en tu empresa y más concretamente Veri*factu sea sencilla.

En nuestra web encontrarás las repuesta a esta y todas las dudas sobre facturación electrónica y la Ley Crea y Crece.

CONSULTAR